今日凌晨,美聯(lián)儲(chǔ)宣布加息25個(gè)基點(diǎn),上調(diào)聯(lián)邦基金利率目標(biāo)區(qū)間上調(diào)至2.25%-2.5%。消息一出,美股三大股指應(yīng)聲跳水大跌,齊創(chuàng)年內(nèi)新低。

今天亞太地區(qū)開盤,上證綜指、恒生指數(shù)低開并一路下行。亞太市場(chǎng)中跌幅最大的是日本股市,日經(jīng)225跌幅超2%。韓國首爾綜指低開但有跌幅收窄趨勢(shì)。

2018年最后一次加息能給A股、港股帶來多大影響?中國貨幣政策“出什么牌”?明年如何博弈?基金君緊急連線十大私募,對(duì)此進(jìn)行分析。同時(shí)一些賣方也給出他們的觀點(diǎn)。

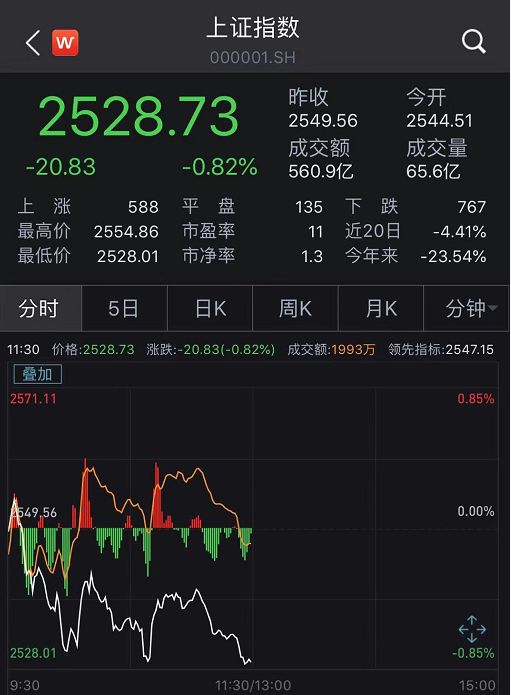

上證指數(shù)震蕩下行

創(chuàng)業(yè)板逆市飄紅

滬深三大指數(shù)低開震蕩,但走勢(shì)分化。

繼昨天尾盤收跌1%之后,今日上證綜指開盤跌0.2%,報(bào)2544.5點(diǎn),盤中跌幅擴(kuò)大,午市收于2528.73點(diǎn),跌幅達(dá)0.82%。

深成指在低開下行之后盤中跌幅收窄,午市收盤跌幅為0.27%。

創(chuàng)業(yè)板指低開后盤中拉升,盤中出擊1278.88點(diǎn),漲幅近0.8%,午市收于1270.46點(diǎn),上漲0.13%。

不過有多只中小板股票盤中跳水,包括國軒高科(11.590,-0.31,-2.61%)、萬豐奧威(6.630,-0.62,-8.55%)、奧維通信(6.140,-0.41,-6.26%)等,一度觸及跌停。

板塊來看,銀行、建筑等板塊領(lǐng)跌,農(nóng)林牧漁、傳媒、計(jì)算機(jī)、通信等板塊漲幅居前,創(chuàng)投股持續(xù)活躍。

港股低開跳水

恒指跌幅逾1%

恒生指數(shù)今日低開0.55%,此后一路震蕩下行,跌幅擴(kuò)大至1.09%,國企指數(shù)跌超1.2%。能源、科技股領(lǐng)跌。申洲國際、舜宇光學(xué)科技、瑞聲科技、石藥集團(tuán)等個(gè)股跌幅較大。恒指成分股中,中國海洋石油、萬洲國際跌近3%,跌幅居前。

日韓股市低開

日本股市跌幅最大

受美聯(lián)儲(chǔ)加息影響,日經(jīng)225指數(shù)低開近1%,此后一路震蕩下跌,盤中跌幅擴(kuò)大至2.45%,指數(shù)觸及20492.84點(diǎn),創(chuàng)下近半年新低。在亞太市場(chǎng)中跌幅最大。

而從此前來看,日經(jīng)225指數(shù)已經(jīng)連跌3日,從今年10月份日經(jīng)225指數(shù)創(chuàng)下27年新高以來,便一路震蕩下挫,從今年全年來看,日經(jīng)225指數(shù)跌幅為9.04%。

此前多年,日本市場(chǎng)一直被看淡,但今年不少分析師認(rèn)為日股明年前景一片光明。

韓國首爾綜指低開0.7%,盤中跌幅最大達(dá)1.45%,但此后跌幅有所收窄,但截至發(fā)稿該指數(shù)跌幅為1%。

十大私募:對(duì)全球流動(dòng)性有影響

對(duì)A股影響有限

對(duì)此,記者緊急采訪近十大私募,他們表示,美聯(lián)儲(chǔ)加息對(duì)全球資金面都造成一定的壓力,美元收縮周期仍未結(jié)束。但A股已更加獨(dú)立,影響有限。

悟空投資董事長鮑際剛:美元收縮周期未結(jié)束,重點(diǎn)關(guān)注其構(gòu)成尾部風(fēng)險(xiǎn)

看昨天美聯(lián)儲(chǔ)加息的情況,2019年還會(huì)繼續(xù)加息,所以美元的收縮周期還沒有結(jié)束,包括了美聯(lián)儲(chǔ)的資產(chǎn)負(fù)債表縮表、美元升值,都對(duì)全球性的流動(dòng)性構(gòu)成比較大的影響。現(xiàn)在還整個(gè)全球流動(dòng)性收縮、金融收縮周期當(dāng)中。

對(duì)中國的整個(gè)金融的寬松、風(fēng)險(xiǎn)偏好的上升等等方面,無論對(duì)中國對(duì)全球還是都有重大影響的。而且某種程度上還是會(huì)構(gòu)成一些尾部的風(fēng)險(xiǎn)。這個(gè)還是要我們重點(diǎn)關(guān)注的一個(gè)部分。

比如說現(xiàn)在全球性的以美元為代表的金融收縮周期并沒有結(jié)束,仍然在進(jìn)程當(dāng)中,對(duì)全球性的流動(dòng)性、整個(gè)經(jīng)濟(jì)的風(fēng)險(xiǎn)偏好等等都構(gòu)成重大影響。

東方港灣董事長但斌:對(duì)資金面形成壓力,但其它影響有限

美聯(lián)儲(chǔ)加息主要是對(duì)人民幣有些壓力,A股的資金面可能會(huì)受到一定影響,特別是現(xiàn)在A股那個(gè)外資占比越來越高,差不多6%、7%,這些外資可能會(huì)因?yàn)榧酉㈦x開A股,會(huì)有點(diǎn)影響,其他的影響不大的。

全球看,可能會(huì)讓錢都回歸美國市場(chǎng),對(duì)其他市場(chǎng)的資金會(huì)形成一定的壓力。

重陽投資:對(duì)中國直接影響不大

美聯(lián)儲(chǔ)12月按照既定步驟再次加息25bp,并在點(diǎn)陣圖中將明年加息預(yù)期從3次下調(diào)至2次。雖然美聯(lián)儲(chǔ)的態(tài)度有所軟化,但市場(chǎng)顯然期待更大幅度的寬松,因此美股在聯(lián)儲(chǔ)會(huì)后大幅下跌。

我們覺得美國經(jīng)濟(jì)確實(shí)將在2019年放緩,但市場(chǎng)似乎過于悲觀了。目前聯(lián)邦基金利率期貨僅計(jì)入了2019年一次加息預(yù)期,美股科技龍頭自年內(nèi)高點(diǎn)也下跌了約30%,市場(chǎng)已經(jīng)對(duì)經(jīng)濟(jì)走弱進(jìn)行了相對(duì)充分的定價(jià),沒必要特別悲觀。

中國而言,今年A股的下跌時(shí)間領(lǐng)先美股、幅度也遠(yuǎn)大于美股。近期包括A股在內(nèi)的新興市場(chǎng)股市與美股相關(guān)性下降,美聯(lián)儲(chǔ)繼續(xù)加息對(duì)中國的直接影響不大。

星石投資:為中國貨幣政策打開空間

一、美聯(lián)儲(chǔ)2019年加息兩次符合預(yù)期,其聲明不如預(yù)期鴿派

政策聲明并沒有之前市場(chǎng)預(yù)期的那么鴿派,表示要繼續(xù)漸進(jìn)加息,未提及美股波動(dòng),并在新聞發(fā)布會(huì)上表示減持縮表(維持每個(gè)月縮表500億美元不變),表明其政策未受市場(chǎng)波動(dòng)和政治影響。

會(huì)后美聯(lián)儲(chǔ)公布的最新經(jīng)濟(jì)預(yù)期,下調(diào)了2019年GDP增長預(yù)期自2.5%至2.3%,下調(diào) PCE 通脹同比自 2.0%至 1.9%。表明美聯(lián)儲(chǔ)“官宣”經(jīng)濟(jì)動(dòng)能正迅速放緩。

二、市場(chǎng)反應(yīng)劇烈,經(jīng)濟(jì)下滑預(yù)期下美股對(duì)美聯(lián)儲(chǔ)政策依賴性強(qiáng)

前期市場(chǎng)對(duì)本次議息會(huì)議的鴿派信號(hào)預(yù)期比較強(qiáng)。因此隔夜美股盤面上,在等候美聯(lián)儲(chǔ)議息決議過程中,三大股指平開高走,漲幅接近1%,消息一出立即全部轉(zhuǎn)跌,道指、納指、標(biāo)普500分別收跌1.49%、2.17%、1.54%,均創(chuàng)下2017年三季度以來新低,美元指數(shù)同樣迅速拉升,收96.97 。

在經(jīng)濟(jì)動(dòng)能放緩的背景下,市場(chǎng)對(duì)美聯(lián)儲(chǔ)政策存在極強(qiáng)的依賴性,今年2月、10月美股暴跌的直接導(dǎo)火索都是10年期國債收益率的快速攀升,金融市場(chǎng)對(duì)貨幣政策高度敏感。此次FOMC會(huì)議,市場(chǎng)沒有得到所期待的超預(yù)期,短期企穩(wěn)只能依靠盤面自身,但一旦出現(xiàn)破位暴跌,其外溢效應(yīng)大概率會(huì)對(duì)美聯(lián)儲(chǔ)形成反向制約。

三、預(yù)計(jì)2019年的外部環(huán)境將更加友好,貨幣政策的空間已打開

美聯(lián)儲(chǔ)加息路徑放緩,為中國貨幣政策打開空間。過去一年,美國處于貨幣政策收緊周期,下半年以來中美貨幣政策脫鉤、中國轉(zhuǎn)向?qū)捤山o人民幣帶來較大的貶值壓力。近期在美國經(jīng)濟(jì)見頂信號(hào)累積、股市波動(dòng)放大的背景下,美聯(lián)儲(chǔ)加息路徑確定放緩,將大大緩釋人民幣的匯率壓力,也為貨幣政策打開空間,預(yù)計(jì)2019年的外部環(huán)境將更加友好。

美股、A股的聯(lián)動(dòng)性維持弱相關(guān)。昨晚央行在美聯(lián)儲(chǔ)加息前,創(chuàng)新工具TMLF,主動(dòng)變相降息,除了定向釋放流動(dòng)性之意外,也有穩(wěn)定市場(chǎng)信心的用意,同時(shí)兩地估值水平不同,10月以來中美聯(lián)動(dòng)性減弱,受益于央行定向釋放流動(dòng)性的成長類行業(yè)最為收益。

中環(huán)資產(chǎn)總經(jīng)理?xiàng)钛拥拢杭酉⒛┢冢瑢?duì)A股市好事

美聯(lián)儲(chǔ)明年還有可能加息2次,這比市場(chǎng)預(yù)期的稍多,這也是昨天美股下跌的原因。不過,不管明年加息一次還是兩次,這都是美聯(lián)儲(chǔ)加息的末期而不是開始。從這個(gè)角度來看,我認(rèn)為這對(duì)于新興市場(chǎng)和中國是好事,美元指數(shù)昨天也沒有突破。

近期市場(chǎng)還會(huì)有所波動(dòng),特別是美股,但總體而言我覺得A股更加獨(dú)立,更加依賴于明年中國經(jīng)濟(jì)的經(jīng)濟(jì)復(fù)蘇力、改革(如稅改等),而非外部原因。

上海某中型私募總經(jīng)理:后市可能先低后穩(wěn)

相對(duì)而言,A股相對(duì)獨(dú)立,港股受影響更大一些。當(dāng)然,A股也無可避免地受到情緒傳染和流動(dòng)性沖擊,A股有可能再次探底和筑底后底部將更為扎實(shí)。隨著國內(nèi)政策效應(yīng)日益顯現(xiàn),后市可能先低后穩(wěn),行情啟動(dòng)也許會(huì)遲到但不會(huì)缺席。

滬上某中型私募基金經(jīng)理:對(duì)香港市場(chǎng)信心有壓力

雖然明年加息節(jié)奏改為兩次,但只是形式上的讓步,還是遠(yuǎn)遠(yuǎn)比華爾街的預(yù)期鷹派,對(duì)國內(nèi)來說,本來降息也不是必選項(xiàng),及時(shí)降息,也未必有政府預(yù)期的效果,官方的工具還是比較多的。香港市場(chǎng)會(huì)比較有壓力,這主要是信心層面的問題。

瑞銀資產(chǎn)管理(上海)債券基金經(jīng)理樓超:明年還是波動(dòng)年

第一,和我預(yù)期基本一致,國內(nèi)市場(chǎng)對(duì)美聯(lián)儲(chǔ)鴿派或是對(duì)美國經(jīng)濟(jì)預(yù)期過于悲觀,美聯(lián)儲(chǔ)短期停止加息不切實(shí)際,但是經(jīng)濟(jì)指標(biāo)放緩,增速見頂,企業(yè)債務(wù)增長,以及股市波動(dòng) 將會(huì)是未來特朗普和美聯(lián)儲(chǔ)政策博弈點(diǎn)。

第二,對(duì)中國影響,我們看到央行在美聯(lián)儲(chǔ)加息前提前公布tmlf和再貸款,“定向降息”雖然不是降息,但是信號(hào)還是很明顯,也就是國內(nèi)貨幣政策會(huì)“以內(nèi)為主”。

第三,短期各種不明朗因素會(huì)持續(xù)影響市場(chǎng),造成市場(chǎng)波動(dòng),明年依然是個(gè)波動(dòng)年,市場(chǎng)風(fēng)險(xiǎn)偏好依然較弱,短期會(huì)傾向避險(xiǎn)資產(chǎn)。但是需要關(guān)注國內(nèi)貨幣政策傳導(dǎo)和信貸支持政策逐步顯現(xiàn)作用,支撐信貸增速回升。

凱豐投資大類資產(chǎn)配置研究員張彩婷:國內(nèi)貨幣政策相對(duì)獨(dú)立

美聯(lián)儲(chǔ)如期加息,部分轉(zhuǎn)鴿:認(rèn)為利率區(qū)間接近中性利率的底部,下調(diào)經(jīng)濟(jì)增長預(yù)期,點(diǎn)陣圖顯示對(duì)明年加息的次數(shù)預(yù)期從三次下降到兩次。但縮表節(jié)奏不變,且市場(chǎng)預(yù)期的明年只加一次甚至不加,所以鴿派力度有點(diǎn)不及預(yù)期。

總體來看美國加息周期已到末期,未來在貿(mào)易摩擦和全球經(jīng)濟(jì)下行壓力下貨幣政策有可能轉(zhuǎn)松,對(duì)港股的壓制減小。國內(nèi)貨幣政策相對(duì)獨(dú)立,央行昨日宣布創(chuàng)設(shè)TMLF,定向降息,未來1-2季度將看到信用端的實(shí)質(zhì)改善。

弘尚資產(chǎn):市場(chǎng)波動(dòng)仍將持續(xù)

本次加息符合市場(chǎng)預(yù)期。美聯(lián)儲(chǔ)主席鮑威爾表示,美聯(lián)儲(chǔ)對(duì)明年美國經(jīng)濟(jì)的展望仍然比較正面,預(yù)計(jì)經(jīng)濟(jì)增長仍將高于潛在增速(約2%),失業(yè)率或進(jìn)一步下降。

總體上,美聯(lián)儲(chǔ)此次加息立場(chǎng)雖有所軟化,下調(diào)2019年加息至2次,特別是受近期不斷收緊的金融條件、貿(mào)易不確定性和全球經(jīng)濟(jì)放緩等一系列因素的負(fù)面拖累,不排除明年一季度暫停加息的可能,但也不能低估美聯(lián)儲(chǔ)后續(xù)加息的決心。

從對(duì)市場(chǎng)的短期影響看,此次美聯(lián)儲(chǔ)議息會(huì)議沒能夠穩(wěn)定投資者情緒、提振市場(chǎng),因此市場(chǎng)波動(dòng)可能仍將持續(xù)。標(biāo)普500指數(shù)12個(gè)月動(dòng)態(tài)市盈率回落至14.4倍,低于歷史上15.8倍的平均水平,2019年市場(chǎng)一致預(yù)期為每股收益增長8%,美股的估值水平和盈利變化基本反應(yīng)了投資者較為悲觀的預(yù)期。

券商和其他:美國復(fù)蘇見頂

“流動(dòng)性”收緊已成海外核心變量

海通姜超:美國復(fù)蘇或見頂,中國寬松格局延續(xù)

復(fù)蘇或已見頂,通脹增速放緩。持續(xù)加息的利率環(huán)境、逐漸減弱的減稅效應(yīng)等因素都對(duì)美國19年經(jīng)濟(jì)增速形成抑制。本輪美國經(jīng)濟(jì)復(fù)蘇或已見頂

美元加息尾聲,新興市場(chǎng)風(fēng)險(xiǎn)緩解。從最近幾輪加息周期看,美聯(lián)儲(chǔ)加息的后期以及結(jié)束后美元指數(shù)上行空間都比較有限。隨著今年12月底歐央行結(jié)束購債,而市場(chǎng)預(yù)期美聯(lián)儲(chǔ)明年加息可能結(jié)束,明年美、歐利差也存在見頂?shù)目赡堋R蚨S著美國加息尾聲漸近,明年新興市場(chǎng)的匯率風(fēng)險(xiǎn)或有所緩解。

外部約束減弱,中國寬松格局延續(xù)。易綱行長近日提到貨幣政策要考慮“內(nèi)外均衡”,當(dāng)前中國經(jīng)濟(jì)處于下行周期,需要相對(duì)寬松的貨幣條件。隨著美國加息次數(shù)預(yù)期的降低,來自外部條件的制約有所改善,釋放了中國央行引導(dǎo)貨幣利率下行的空間。昨晚央行發(fā)布消息決定創(chuàng)設(shè)TMLF,實(shí)際期限可達(dá)3年,利率比MLF優(yōu)惠15BP,有助于為大型金融機(jī)構(gòu)提供較穩(wěn)定的長期資金來源,鼓勵(lì)支持小微和民企信貸,降低融資成本,引導(dǎo)中長期利率下行,為寬信用營造和維持寬松的貨幣環(huán)境。

廣發(fā)宏觀:“流動(dòng)性”收緊已成海外核心變量

廣發(fā)的老師給出5個(gè)投資要點(diǎn):

第一、加息靴子落地,下調(diào)2019年經(jīng)濟(jì)增長、通脹及加息次數(shù)預(yù)期。

第二、美聯(lián)儲(chǔ)主席鮑威爾表示保持縮表步伐,警惕2019年初海外流動(dòng)性“灰犀牛”。

第三、海外流動(dòng)性收緊背景下的大類資產(chǎn)前景:預(yù)計(jì)美股延續(xù)調(diào)整格局;(抗)通脹類資產(chǎn)大概率仍受約束;2019年全年看好美債,但需警惕是否還有年初一跌。

第四、維持對(duì)于美聯(lián)儲(chǔ)2019年2Q結(jié)束加息、2H結(jié)束縮表預(yù)判。

第五、美國提前出現(xiàn)加息頂意味著中國貨幣政策空間釋放,中國資產(chǎn)定價(jià)邏輯從2018年糾結(jié)的不可能三角變?yōu)?019年簡單的“經(jīng)濟(jì)退、政策進(jìn)”。

天風(fēng)研究:對(duì)中國、對(duì)市場(chǎng)、對(duì)美元美債影響

對(duì)我們貨幣政策的影響:兼顧外部平衡的可能性增加。

對(duì)中國的影響在于中國貨幣政策兼顧外部平衡的可能性增加。此前易綱行長提到:“當(dāng)前中國經(jīng)濟(jì)處于下行周期,需要一個(gè)相對(duì)寬松的貨幣條件,但寬松的貨幣條件必須考慮外部均衡,也不能太寬松了,因?yàn)槿绻珜捤桑侍停瑫?huì)影響匯率,要在內(nèi)部均衡和外部均衡找到一個(gè)平衡點(diǎn)。而當(dāng)內(nèi)部均衡和外部均衡產(chǎn)生了矛盾,就要以內(nèi)部均衡為主,兼顧外部均衡,找到一個(gè)最優(yōu)的平衡點(diǎn)。”

強(qiáng)調(diào)“利差和本幣幣值之間有個(gè)均衡,如果均衡不能維持,利差的變化會(huì)反映在匯率上”。無論如何,聯(lián)儲(chǔ)對(duì)于未來的展望預(yù)示著本輪加息周期將逐步趨于結(jié)束,利差的壓力只剩下時(shí)間的問題,而不是一個(gè)單純意義上的空間問題。

對(duì)于國內(nèi)貨幣政策空間的回答其實(shí)很簡單,這是自上而下的訴求,而非中觀操作層面的問題。對(duì)于目前新舊動(dòng)能轉(zhuǎn)換和復(fù)雜的內(nèi)外環(huán)境中,貨幣穩(wěn)定以及低利率環(huán)境的維持是必然需求,我們當(dāng)前的重點(diǎn)是做好自己的事情,那么就必須要捍衛(wèi)人民幣資產(chǎn)的定價(jià)權(quán),央行的職責(zé)是去嘗試和鞏固大國央行的職責(zé),貨幣政策就一定還有空間。

所以我們?cè)诼?lián)儲(chǔ)議息會(huì)議決議前的行為,可以理解為央行用行動(dòng)來進(jìn)一步詮釋:當(dāng)內(nèi)部均衡和外部均衡產(chǎn)生了矛盾,就要以內(nèi)部均衡為主,兼顧外部均衡,找到一個(gè)最優(yōu)的平衡點(diǎn)。

當(dāng)然,展望未來,全球趨同的背景下,大家要考慮相互影響,就如鮑威爾會(huì)后記者會(huì)也提到關(guān)注中國經(jīng)濟(jì)的變化,降息周期最終可能也會(huì)進(jìn)一步趨同,這是需要評(píng)估的實(shí)質(zhì)性影響。

對(duì)美債美元的影響:

美債已經(jīng)部分PRICE IN美聯(lián)儲(chǔ)轉(zhuǎn)鴿,聯(lián)儲(chǔ)在轉(zhuǎn)鴿上的猶豫可能還會(huì)導(dǎo)致市場(chǎng)波動(dòng),但是美債見頂已經(jīng)明確。美元短期內(nèi)則因?yàn)闅W洲問題仍然會(huì)相對(duì)偏強(qiáng)。

申萬宏源(4.220,0.06,1.44%)研究:進(jìn)入加息末端

本次會(huì)議我們關(guān)注三個(gè)方面,一是聯(lián)儲(chǔ)調(diào)低經(jīng)濟(jì)預(yù)期;二是點(diǎn)陣圖的變化;三是新聞發(fā)布會(huì)上鮑威爾中性偏鴿的表態(tài)。

發(fā)布會(huì)上,鮑威爾表示當(dāng)前貨幣政策不需要寬松,可以是中性的。基本可以確定,在今年頻繁加息的背景下,經(jīng)濟(jì)出現(xiàn)些許疲軟,通脹下滑,金融市場(chǎng)波動(dòng),之后聯(lián)儲(chǔ)對(duì)待加息決策將會(huì)更加謹(jǐn)慎,加息步伐將會(huì)放緩,進(jìn)入加息周期末端,貨幣政策為中性。

美聯(lián)儲(chǔ)下調(diào)今明兩年經(jīng)濟(jì)和通脹的預(yù)期。雖明年經(jīng)濟(jì)預(yù)期下調(diào)原因之一是全球經(jīng)濟(jì)走軟,認(rèn)為明年美國將會(huì)穩(wěn)健增長,但已經(jīng)看到經(jīng)濟(jì)中的一些疲軟信號(hào),下調(diào)明年經(jīng)濟(jì)預(yù)期的原因之二是全球經(jīng)濟(jì)走軟。鮑威爾講話中性,樂觀中帶謹(jǐn)慎,給市場(chǎng)帶來一定穩(wěn)定作用。

下調(diào)明年加息次數(shù)為2次,長期中性利率由3%下調(diào)至2.750%。此次點(diǎn)陣圖的預(yù)估中值并非一致判斷,對(duì)于加息次數(shù)聯(lián)儲(chǔ)內(nèi)部也仍有爭議。未來加息路徑和目標(biāo)不確定性增強(qiáng),仍需觀察具體經(jīng)濟(jì)數(shù)據(jù)。

我們認(rèn)為聯(lián)儲(chǔ)加息路徑將會(huì)放緩,明年開始進(jìn)入加息尾端。具體看貿(mào)易戰(zhàn)的影響以及明年的基建計(jì)劃落地情況。

香港金管局陳德霖:金管局跟隨美聯(lián)儲(chǔ)漸進(jìn)加息

金管局跟隨美聯(lián)儲(chǔ)漸進(jìn)加息;香港銀行是否加息是它們的商業(yè)決定;敦促香港市民為加息后的市場(chǎng)波動(dòng)做好準(zhǔn)備;香港流動(dòng)性仍然充裕;貿(mào)易摩擦和英國脫歐為明年帶來不確定性;需要確認(rèn)房地產(chǎn)市場(chǎng)是否處于下行周期。

關(guān)鍵詞: